Thị trường dược phẩm Việt Nam được đánh giá là thị trường đầy tiềm năng phát triển khi mà tổng kết năm 2017, doanh thu của lĩnh vực này đạt hơn 5,2 tỷ USD (tăng 10% so với năm 2016). Dự đoán năm 2018, thị trường dược phẩm sẽ càng thêm sôi động khi mà các ông lớn: Thế Giới Di Động, FPT Retail, Digiworld, Nguyễn Kim, … đang từng bước thâm nhập vào “miếng mồi béo” này.

![[2018] Thị trường dược phẩm Việt Nam – Cuộc chiến của những ÔNG LỚN](http://duoclieuviet.vn/wp-content/uploads/2018/01/2018-thi-truong-duoc-pham-viet-nam-cuoc-chien-cua-nhung-ong-lon-1.jpg)

Trong khi đó, Vietnam Report dẫn số liệu của Business Monitor International – BMI, cho biết doanh thu thị trường trong nước năm qua ước đạt 5,2 tỷ USD, tăng khoảng 10% so với năm trước và dự đoán tiếp tục tăng trưởng hai con số trong 5 năm tới.

Năm 2017, mỗi người Việt chi 1,3 triệu đồng mua thuốc

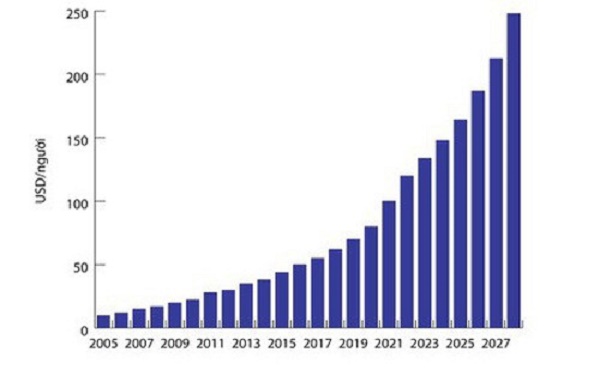

Thống kê cho thấy chi tiêu bình quân đầu người dành cho thuốc tại Việt Nam đã tăng từ 9,85 USD trong năm 2005 lên đến 22,25 USD năm 2010 và tiếp tục tăng gần gấp đôi năm 2015, với 37,97 USD. Riêng trong năm 2017, chi tiêu bình quân cho thuốc của người Việt khoảng 56 USD/người (khoảng 1,3 triệu đồng).

Mức tăng trưởng trung bình trong chi tiêu dành cho thuốc hàng năm hơn 14% trong giai đoạn 2010-2015 và duy trì cho tới năm 2025. Chi tiêu dành cho thuốc theo đầu người tại Việt Nam được dự báo tăng gấp đôi, lên 85 USD vào năm 2020 và 163 USD trong năm 2025.

Đưa ra con số khiêm tốn hơn, hãng nghiên cứu thị trường IMS Health cho rằng quy mô thị trường năm 2017 đạt 79.070 tỷ đồng, với mức tăng trưởng 6% so với năm 2016. IMS Health dự báo chi tiêu cho dược phẩm bình quân đầu người tại Việt Nam sẽ nâng lên mức 50 USD/người/năm vào năm 2020, cao hơn mức 33USD/người/năm năm 2015.

Chị Nga (quận 7, TP.HCM) chia sẻ thay vì ghé các tiệm thuốc tây gần nhà, chị không ngại đi xa hơn một chút để vào nhà thuốc lớn, đã sở hữu chuỗi cửa hàng, để mua thuốc khi có nhu cầu.

“Khi mua ở nhà thuốc thuộc hệ thống, mình thấy yên tâm hơn về nguồn gốc thuốc”, khách hàng này lý giải.

Khách hàng này là một trong những người đại diện cho tầng lớp tiêu dùng mới, có hiểu biết nhất định về lĩnh vực sức khỏe nói chung và dược phẩm nói riêng, biết tìm những địa chỉ tin cậy để lắng nghe tư vấn về sức khỏe. Và đây chính là những đối tượng vô cùng tiềm năng của mô hình chuỗi nhà thuốc, vốn chưa phổ biến ở Việt Nam, nhưng là mảnh đất màu mỡ mà không ít nhà đầu tư trong và ngoài nước bắt đầu chen chân vào.

Ồ ạt mở chuỗi thuốc tây

Tại Việt Nam, mô hình chuỗi nhà thuốc chỉ mới có khoảng 10 năm trở lại đây. Năm 2007, Phano Pharmacy là đơn vị tiên phong xây dựng mô hình chuỗi bán lẻ dược phẩm hiện đại. Sau đó, thị trường xuất hiện thêm một vài cái tên khác như Phúc An Khang, Pharmacity, Vistar…

Suốt 4-5 năm sau đó, các chuỗi nhà thuốc phát triển khá chậm về quy mô số lượng cửa hàng. Một trong những lý do được doanh nghiệp chia sẻ là người tiêu dùng chưa thực sự quen với mô hình bán lẻ dược phẩm mới.

Nhưng 1-2 năm trở lại đây, thị trường bán lẻ dược phẩm theo chuỗi lại được người dùng chú ý. Đó là thời điểm nhiều tên tuổi mới cả trong và ngoài nước gia nhập, như Vistar, KU.DOS Pharmacy, Century Pharma… và gần đây nhất là sự tham gia của những ông chủ trái ngành.

Sau khi Thế Giới Di Động mua lại chuỗi dược phẩm Phúc An Khang, FPT Shop cũng đàm phán mua lại chuỗi nhà thuốc Long Châu (TP.HCM) và Trung Sơn tại Cần Thơ; Digiworld, Nguyễn Kim cũng bắn tin sẽ gia nhập thị trường.

Sự gia nhập của nhiều tân binh cộng với những dự báo đầy lạc quan của các hãng nghiên cứu thị trường, đã thực sự làm mảng bán lẻ dược phẩm nóng hơn bao giờ hết.

Nhiều chuyên gia cho rằng, với đà tăng trưởng hấp dẫn trên một thị trường còn phân mảnh như Việt Nam, trong tương lai, rất có thể những chuỗi bán lẻ dược phẩm lớn như Mercury (Philippines), Walgreens Boot Alliance (Mỹ), CVS (Mỹ), Lloyds Pharmacy (Anh)… sẽ nhảy vào cuộc chơi.

Đại diện Công ty cổ phần dược phẩm Phano cho biết mấy năm trước doanh nghiệp đẩy mạnh việc mở cửa hàng để tăng độ phủ. Nhưng sau một thời gian mở ồ ạt, từ năm 2017, doanh nghiệp bắt đầu rà soát và tập trung vào nâng cao hiệu quả của hệ thống.

“Đây cũng là thời điểm doanh nghiệp chậm lại để chạy đà cho giai đoạn phát triển bùng nổ từ 2018, với kế hoạch sẽ có hơn 100 nhà thuốc được mở mới ngay trong năm”, đại diện này cho biết.

Trong khi đó, Thế Giới Di Động nhận định thị trường phân phối dược phẩm hiện chưa có chuỗi cửa hàng nào chiếm lĩnh 20% thị phần và mục tiêu của doanh nghiệp này là đạt đến con số 500 cửa hàng.

Một số doanh nghiệp còn hướng đến mô hình tích hợp nhà thuốc với cửa hàng tiện lợi. Điển hình là Pharmacity. Thay vì chỉ bày bán thuốc, hệ thống này này tích hợp mô hình cửa hàng tiện lợi với rất nhiều mặt hàng tiêu dùng nhanh được bán cùng.

Không dễ ăn

Thị trường bán lẻ dược phẩm phân làm hai kênh chính: bệnh viện và hệ thống nhà thuốc OTC. Trong đó, nhóm bệnh viện với sản phẩm đặc trị nên chiếm tỷ trọng cao hơn nhiều.

Theo IMS Health, mảng bệnh viện chiếm tới 68% doanh số bán lẻ dược phẩm. Con số 32% còn lại khoảng 57.000 nhà thuốc tư nhân trên cả nước chia nhau. Trong đó, chỉ riêng TP.HCM đã có hơn 4.000 nhà thuốc.

Tuy nhiên, theo nhiều chuyên gia, đặc thù thị trường dược phẩm Việt Nam hấp dẫn nhưng lại khó.

Do thị trường phân mảnh, cộng với thói quen tiêu dùng cũ của đại đa số người dân, sẽ không dễ dàng cho những doanh nghiệp muốn gia nhập sân chơi bán lẻ theo mô hình chuỗi. Một trong những khó khăn nữa là cuộc cạnh tranh khốc liệt về giá với các nhà thuốc tư nhân nhỏ lẻ.

Tại nhiều nhà thuốc tư nhân, người tiêu dùng có thể tìm mua những sản phẩm tương đồng nhưng giá rẻ hơn nhiều tại các chuỗi. Bởi nguồn nhập hàng không giống nhau, thậm chí là thuốc xách tay, nhập lậu, thuốc hết date… Ngoài ra, những mô hình không giống cửa hàng dược truyền thống – sẽ không dễ nhận được sự tin tưởng của người tiêu dùng. Bởi tâm lý người dân vẫn tin tưởng cửa hàng thuốc chỉ chuyên bán thuốc, nơi có lượng thuốc trưng bày nhiều, đủ các chủng loại.

Dù vậy, bảng khảo sát về thực trạng hoạt động và đánh giá tiềm năng tăng trưởng toàn ngành dược của Vietnam Report vẫn thể hiện gần 75% doanh nghiệp dự đoán tăng trưởng ngành trên 10%. Số còn lại chọn tăng trưởng dưới 10% và không có doanh nghiệp nào chọn “không thay đổi”.

Đó là những thông tin tổng kết cuối năm 2017 về thị trường dược phẩm ở nước ta. Tuy có những khó khăn nhất định, nhưng với tốc độ phát triển nhanh chóng ở thị trường này, năm 2018 sẽ hứa hẹn những tín hiệu rất sôi động – Nhà thuốc Huyện Sĩ thông tin đến bạn đọc.

Nhà thuốc Huyện Sĩ | Website chính thức: http://nhathuochuyensi.com/

Xem thêm:

- 5 Tác dụng “thần kỳ” của sữa tươi và cà chua đối với làm đẹp cho nữ giới

- Uống tinh bột nghệ như thế nào mới lấy lại nhan sắc cho các mẹ?

Theo Hồng Nguyên | news.zing.vn